专题:结构性机会是否仍存?聚焦市场两大主线

10月23日消息,沪指半日涨0.79%,北证50反弹涨超3%。板块方面,风电设备板块延续涨势,海力风电20cm涨停,天顺风能、日月股份触及涨停;军工板块走高,航新科技20cm涨停,光启技术、航发科技等集体涨停;贸易概念股集体走强,中成股份、远大控股、汇鸿集团等盘中涨停;农业股集体回调,秋乐种业跌幅居前;影视传媒板块持续调整,无限传媒跌超9%;医疗股走低,双成药业一字跌停。总体来看,个股涨多跌少,上涨个股超3400只。

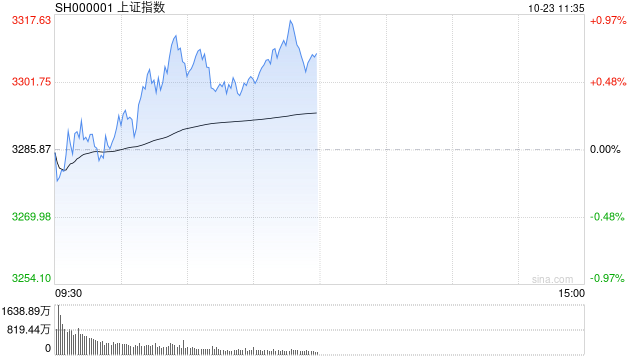

截至午间收盘,沪指报3311.87点,涨0.79%;深成指报10621.91点,涨0.59%;创指报2222.54点,涨0.25%。

盘面上,风电设备、军工装备、太赫兹板块涨幅居前,芬太尼、高压氧舱、影视院线板块跌幅居前。

热点板块:

1、风电设备

海力风电、金雷股份、泰盛风能、通裕重工等多股上涨。

消息面上,行业方面,2023年全球风电装机增速持续强劲,根据全球风能理事会(GWEC)发布的《2024全球风能报告》,得益于技术进步和商业模式创新,风能行业快速发展。2023年全球新增风电装机容量117GW,同比增长50%;预计2024年全球新增装机量将达到131GW,未来5年CAGR为9.4%。全球陆上风电增长稳健,新兴市场展现活力,预计未来五年陆上风电年平均装机容量为130GW,至2028年全球陆上风电市场将更加多元化。海上风电成长提速,占比有望持续提升。

2、军工

晟楠科技、航新科技、天海防务、通易航天等多股活跃。

中航证券指出,2023年初以来,军工电子板块经历了较长时间的调整,虽然伴随着AI、信创及网安等概念偶有表现,但整体仍表现较为低迷。从产业角度,军工电子正处于库存逐步出清、新增订单放缓的阶段。但军工电子板块处于军工产业链上游,在市场转暖、流动性增强以及投资风险偏好提高的情况下,压得深,弹得急,板块走势具备更高的弹性。同时,随着行业的复苏、估值的消化以及库存的出清,部分细分板块有望率先迎来基本面的大幅改善,从而为业绩、估值双击,打开了空间。

消息面:

1、【科研团队实现盐湖提锂技术重大突破 相关工艺将生产周期从1—2年大幅缩短至1—2个月】苏州工业园区蒙纳士科学技术研究院李之考博士,联合澳大利亚技术科学与工程院院士张西旺教授,成功开发了一种采用乙二胺四乙酸(EDTA)辅助的疏松纳滤膜工艺,实现了对盐湖锂资源的高效提取,并同时实现了盐湖镁资源的增值利用。10月22日,这一突破性成果发表在NatureSustainability期刊上。传统卤水提锂工艺存在诸多问题,其中蒸发-沉淀周期长达两年,难以满足快速增长的市场需求。而研究团队开发了EDTA辅助的疏松纳滤(EALNF)工艺,通过EDTA与镁离子的选择性螯合作用,显著放大了锂、镁离子在电性和尺寸上的差异,实现了锂资源的高效提取以及镁资源的有效增值利用。通过两级过滤,锂离子全流程回收率高达90%,远超传统的蒸发-沉淀法(30—50%)。相比传统蒸发-沉淀工艺,该工艺省去了耗时的盐田晾晒步骤,将生产周期从1—2年大幅缩短至1—2个月。

2、【多只跨境ETF联接基金调整限购金额】华安纳斯达克100ETF联接(QDII)10月23日公告,为了保证基金的平稳运作,保护基金持有人利益,决定自2024年10月24日起暂停该基金A类基金份额和C类基金份额的大额申购及大额定期定额投资业务。在暂停大额申购及大额定期定额投资业务期间,单日每个基金账户的累计申购及定期定额投资的金额应不超过10000元。同日,华夏基金宣布自10月23日起调整华夏纳斯达克100ETF发起式联接(QDII)和华夏标普500ETF发起式联接(QDII)申购及定期定额申购业务上限,单个投资者单日累计申购(含定期定额申购)申请上述基金A类基金份额(人民币)、C类基金份额的金额各类别均应不超过人民币1500元,单个投资者单日累计申购(含定期定额申购)申请上述基金A类基金份额(美元现汇)的金额应不超过210美元。

3、【国家安全部:个别国家谍报机关对我航天领域实施渗透窃密活动】据国家安全部公众号消息,一个时期以来,国家安全机关与有关部门一道,依法查处了一些通过利诱、攀拉、胁迫等手段伺机窃取我航天领域最新研究进展的违法案件,有力打击了境外间谍情报机关对华开展情报活动的嚣张气焰。面对太空安全领域的新形势、新任务、新挑战,国家安全机关严密防范境外间谍情报机关对我太空领域关键技术和数据的泄窃密风险,以实际行动坚决维护我国太空主权、安全、发展利益,为航天强国建设筑牢安全屏障。

4、【上期所副总经理:维护航运指数期货市场平稳运行 大力实施“启航工程”市场培育行动方案】上海期货交易所副总经理贺军在2024北外滩国际航运论坛•金融与保险论坛上表示,下一步,在航运指数期货方面,上期所将围绕两大方面来开展工作:一是始终把风险防控放在首位,切实履行市场监管和风险防范职责,继续维护航运指数期货市场平稳运行;二是大力实施“启航工程”市场培育行动方案,力争建立一批覆盖全国集运产业集群的产融服务基地、培养一批优秀行业分析师、扶持一批能给企业提供专业化服务的中介机构、创新一批运价风险管理产品、宣传一批企业风险管理的优秀实践案例、新增一批航运产业客户入市交易,持续发力、久久为功,进一步提升期货市场服务航运业高质量发展的能力。

机构观点:

国金证券研报表示,反弹背后是信用预期修复及估值扩张,行业及个股选择“分母端弹性”,中盘+超跌+低估值+回购+并购预期,且分子端掣肘较弱的“成长>消费”。首选成长:1)TMT,尤其电子、计算机;2)国防军工;3)医药生物等;次选消费:1)白酒;2)社服;3)轻工;4)医美。结构上,重视“科技牛”,包括科技相关设备需要尤其重视,1)财政政策投资方向之一;2)主题催化较多;3)朱格拉周期收益品种。

中信证券研报认为,银行股的价值提升,来自于投资者重新搭建人民币大类资产投资框架下的逻辑演绎。低波稳健产品,对于权益价值的保护,是这一框架下资金的现实选择。净资产的稳定预期,是银行股被纳入低波稳健产品的关键。政策助力带来的实体风险缓释、尤其是城投和地产部门信用风险的缓释,是银行净资产稳定的坚实基础;当然,坚实基础的代价,是息差下行和融资摊薄。代价并不是主要矛盾,是解决主要矛盾的成本,而且成本似乎并不高,决定估值方向的是主要矛盾的解决。我们认为,需要重新评估银行股的投资价值,收获政策红利成果。个股方面,推荐两条主线:1)红利主线仍有空间,高分红、高资本的大行更具配置价值;2)增长主线贡献弹性,商业模型优秀的公司更有估值提升空间。