富乐德(301297.SZ)正计划向向上海申和等59个交易对方发行股份、可转换公司债券购买其持有的富乐华100%股权,并拟向不超过35名特定投资者发行股份募集配套资金。

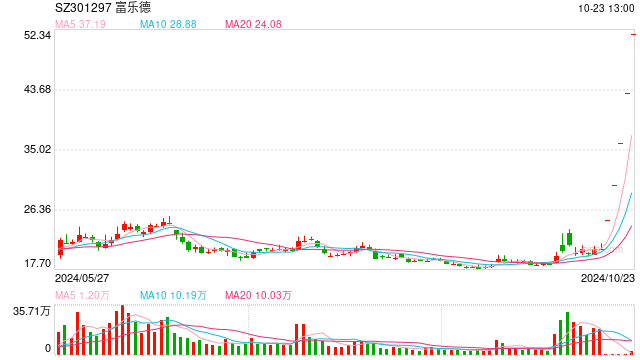

消息公布后,富乐德连续收获5个20cm一字涨停,4天股价翻倍。截至发稿股价51.82元/股。

收购标的富乐华与收购方富乐德仅一字之差,从字面上来看这两家公司关系就不浅。事实上,富乐华和富乐德的实控方均为上海申和投资有限公司。富乐德原主营业务为半导体设备清洗服务,此番富乐华的注入到底能给富乐德带来多达改变?

蛇吞象交易

无论是规模还是盈利能力,富乐华都远远高于上市公司富乐德,毫无疑问这是一起蛇吞象的交易。

2023年,富乐华营收和净利润分别为16.9亿元和3.5亿元,同期富乐德营收和净利润分别仅为5.94亿元和8924.9万元。2024年上半年,富乐华实现营收和净利润分别为8.99亿元和1.28亿元。

富乐华产品主要包括直接覆铜陶瓷载板产品(DCB)、活性金属钎焊覆铜陶瓷载板产品(AMB)及直接镀铜陶瓷载板产品(DPC)产品。

其中,DCB主要用于功率半导体封装领域,AMB工艺系DCB工艺的进一步发展。DCB工艺因铜和陶瓷之间没有粘结材料,在高温服役过程中的结合强度表现难以满足高温、大功率、高散热、高可靠性的封装要求;AMB 工艺则是一种利用含少量活性元素的活性金属材料实现铜箔与陶瓷基片间的焊接工艺,相比 DCB,AMB 产品的结合强度更高,可靠性更好,更适用于连接器或对电流承载大、散热要求高的场景,可满足功率半导体模块小型化、高可靠性等要求,是更适合第三代半导体和新型高压大功率电力电子器件的封装材料,在电动汽车、轨道交通等应用领域具有较大的市场空间;DPC在线路精度上有明显优势,富乐华DPC产品主要应用于激光制冷器,未来在工业激光、车载激光、光通信等领域获得应用。

高速增长的陶瓷基板市场

目前,中国印制电路板产量已上升至全球第一位,但陶瓷电路板技术水平与国外相比尚有差距。据 QYResearch数据,2022年全球陶瓷基板市场规模为11.3亿美元,预计到2029年将增长到41.5亿美元,预计2023年至2029年复合增长率(CAGR)为18.23%。亚太是最大的市场,份额超过73%,其次是欧洲和北美,份额分别约为20%和6%。就产品类型而言,AMB陶瓷基板占据了整个市场的最大份额,超过47%,也是成长最快的陶瓷基板细分赛道。就应用而言,最大的应用领域是汽车,约占42%的份额。

当前600V以上功率半导体所用的陶瓷基板主要采用DBC和AMB工艺,其中AMB氮化硅基板主要用于电动汽车(EV)和混合动力车(HV)功率半导体,AMB氮化铝基板主要用于高铁、高压变换器、直流送电等高压、高电流功率半导体。

在本次收购前,富乐华累计完成四轮融资,其中A轮融资就有中车时代高新投资的参与,可见其在高铁及高压功率半导体方面的应用前景。

AMB 陶瓷基板以优异的导热和抗弯性能已经成为SiC芯片最佳封装材料,近年来,国内各大车企的动作从布局新能源汽车开始深入到AMB陶瓷基板上车的技术路线。以特斯拉为例,Model3全系标配碳化硅MOSFET模块替代 IGBT作为逆变器功率器件,碳化硅模块都必须采用AMBSiN陶瓷封装材料。未来,新能源汽车领域将成为AMB陶瓷基板最大需求的领域。

陶瓷基板龙头

AMB基板供应商在早期为欧美日韩企业所主导,如罗杰斯、KCC、贺利氏、同和等。近年来,以富乐华为代表的国内企业快速崛起,2023年,富乐华AMB基板产能已经在500万片/年以上,跃居全球第二,市场份额达到25%,实现销售收入约7亿元。

根据上市公司博敏电子(603936.SH)半年报中的描述,国内AMB陶瓷基板企业有15家,博敏电子AMB产能规模排名国内第二,而目前博敏电子AMB陶瓷基板产能为15万片/月,产能小于富乐华。

由此可见,富乐华在陶瓷基板领域,处于国内龙头地位。

不过,随着国内其他厂商的发力,陶瓷基板市场竞争也日趋激烈。2023年,富乐华净利率为20.9%,2024年上半年降低至14.2%,同时2024年上半年净利润也只有2023年全年的36.2%,成长是否也有所放缓还有待进一步公告信息的披露来验证。此外更需要留意的是,此次交易为关联交易,因此富乐华的估值是否处于市场合理水平尚需进一步披露。