来源:华尔街见闻

德银认为,标准普尔500指数有望实现连续两年超过20%的年度涨幅,这是自1997-98年以来第一次;但当前估值过高、增长预期趋于饱和、地缘政治风险以及公共债务问题构成了未来市场继续上涨的四大障碍。

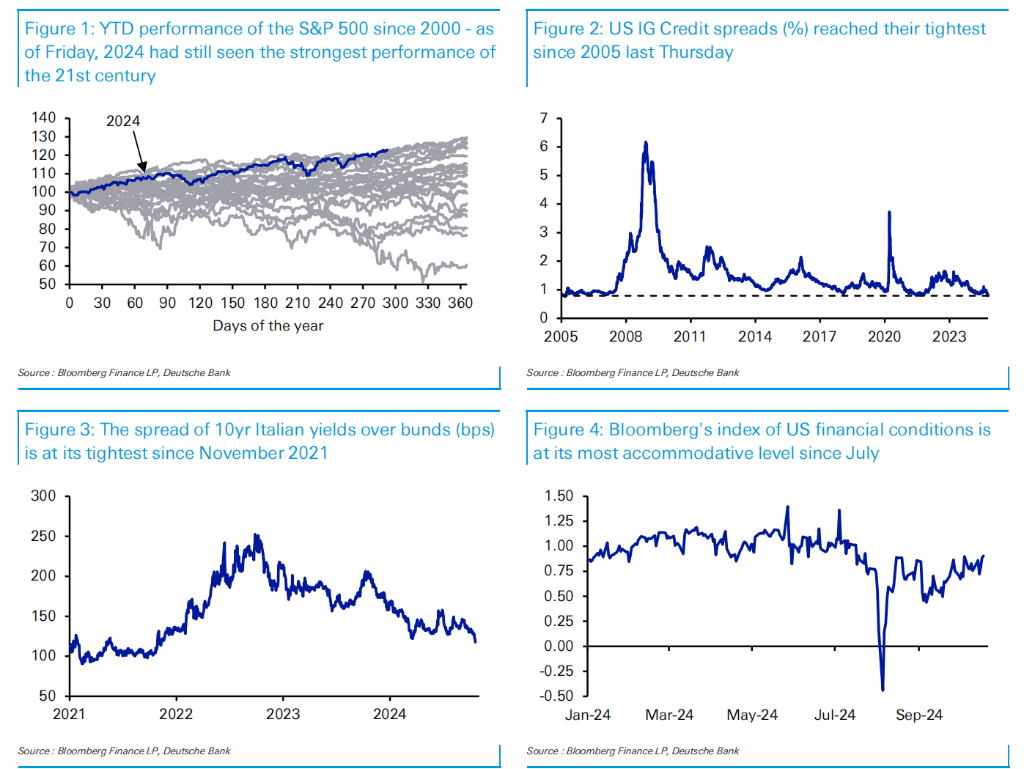

在经历了连续六周上涨后,标普500指数创下自1997年以来最强的年初至今表现。

与此同时,上周四美国投资级信用利差达到自2005年以来的最低点,意大利10年期国债与德国国债之间的利差也收窄至2021年11月以来的最低水平。

随着市场逐渐消化这些强劲表现,未来的反弹能否持续下去?

德意志银行分析师Henry Allen在21日的研报中指出,当前的市场反弹或许面临四大障碍,包括估值过高、增长预期趋于饱和、地缘政治风险以及公共债务问题。投资者需要对此保持高度警惕。

德银认为, 标准普尔500指数有望实现连续两年超过20%的年度涨幅,这是自1997-98年以来第一次;但根据以上四点障碍,即使目前全球经济基本面强劲,考虑到近期市场反弹的力度以及即将出现的逆风,仍需保持谨慎。

障碍一:传统估值指标过高

德银指出,今年次轮牛市强劲,为自1997-98年来标普500指数首次持续年度涨幅超过20%。

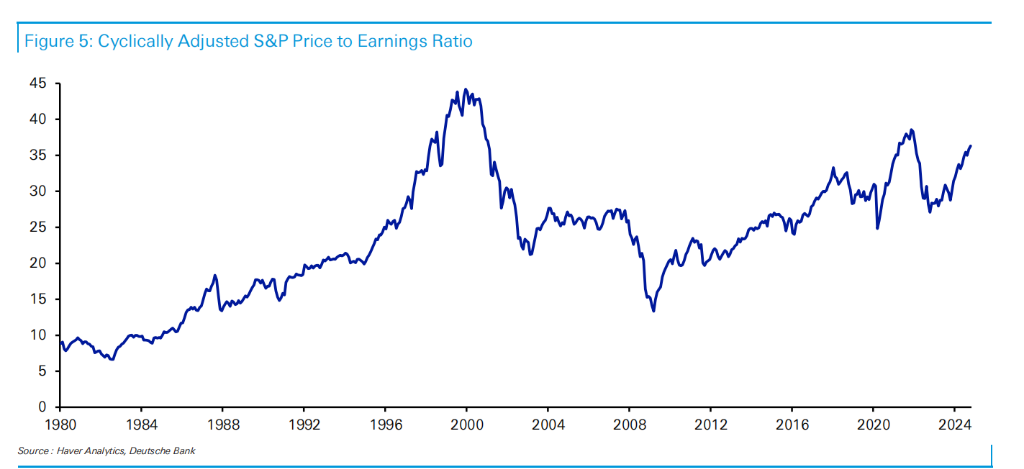

然而,尽管虽然市场表现强劲,但传统估值指标已经发出警示信号。标普500指数的市盈率等估值指标目前处于历史高位,仅在过去一世纪中两次达到类似水平,这两次都发生在市场大幅回调之前:

第一次是在2000年互联网泡沫破裂之前,标普500指数连续三年下跌;

第二次是在2021年疫情后的反弹之后,随后市场在2022年大幅下跌。

此次反弹中的估值水平已经接近互联网泡沫时期,显示出市场可能已经超前定价。德银分析认为,若市场没有更强的基本面支撑,未来可能面临回调的风险。这意味着即便市场短期内还能维持涨势,但从历史经验来看,当前估值水平难以长期持续。

障碍二:增长预期趋于饱和,经济增长的惊喜难再现

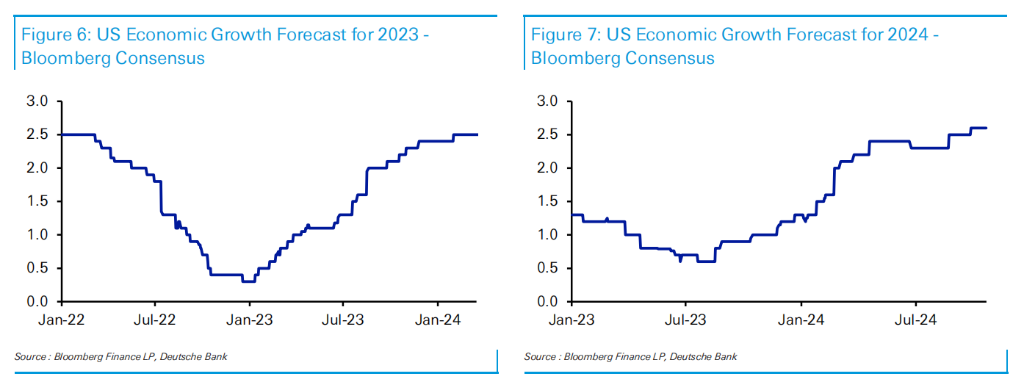

除了估值问题外,德银还警告称,市场对经济增长的预期已经非常乐观,这使得未来很难再出现更多“增长惊喜”。

2023年和2024年,全球经济表现好于预期,尤其是美国的经济增长超出了此前的市场预期。美国2024年的经济增长预期已经从去年的1%上调至2.6%,这对市场是个积极信号。

然而,德银指出,由于市场对软着陆的预期已经充分反映在价格中,未来进一步的上行空间有限。市场的持续上涨部分依赖于经济数据的持续超预期表现,而一旦增长超预期的势头减弱,投资者的乐观情绪可能会被削弱,甚至引发新一轮的市场波动。

“因此,考虑到过去几年风险资产一直受到经济增长意外的支撑,下一轮提振将来自何处并不那么明显。”

障碍三:地缘冲突加剧,股市面临回调风险

地缘政治风险仍是当前市场面临的重要挑战之一。德银特别提到中东地区的紧张局势,尤其是近期以色列与伊朗之间的冲突升级,油价也因此出现大幅波动。

德银认为,油价大幅上涨不仅可能对全球经济复苏产生负面影响,还可能引发市场的通胀预期上升,进而加剧滞胀风险。

而历史经验表明,滞胀风险通常对股市和其他风险资产构成重大压力,可能导致市场大幅回调。

障碍四:全球公共债务水平上升,债务负担加重

最后,德银提到的第四大障碍是全球公共债务水平的持续攀升。

根据国际货币基金组织(IMF)的最新报告,全球公共债务在2024年预计将超过100万亿美元,并将在本世纪20年代末继续上升。其中美国的财政赤字预计将在2026年至2028年期间维持在7%至9%之间,远高于历史上的正常水平。

德银指出,这种高水平的赤字在历史上是罕见的:

“直到2020年代,美国出现6%赤字的唯一时期是在重大战争(美国内战、第一次世界大战和第二次世界大战)或大规模经济冲击(全球金融危机和新冠疫情)期间。”

不仅是美国,欧洲主要经济体如法国自1974年以来就未能实现财政盈余,债务问题在全球范围内都成为了市场的潜在风险。

尽管目前市场对高债务水平的反应相对平静,但德银警告称,欧洲主权债务危机等事件表明,市场对债务问题的反应往往是非线性的,而其临界点事先并不明显。 随着债务水平的上升,这很可能成为未来几年越来越受关注的领域。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。