专题:聚焦美股2024年第三季度财报

来源:华尔街见闻

可口可乐三季度大幅涨价超过10%,抵消了市场需求低迷的部分影响,当季营收和利润双双超过华尔街预期。

得益于大幅涨价抵消了需求低迷的部分影响,可口可乐三季度收入和利润均超出了华尔街的预期。

当地时间10月23日美股盘前,可口可乐发布三季度(截至9月27日的三个月)财报。

1)主要财务数据:

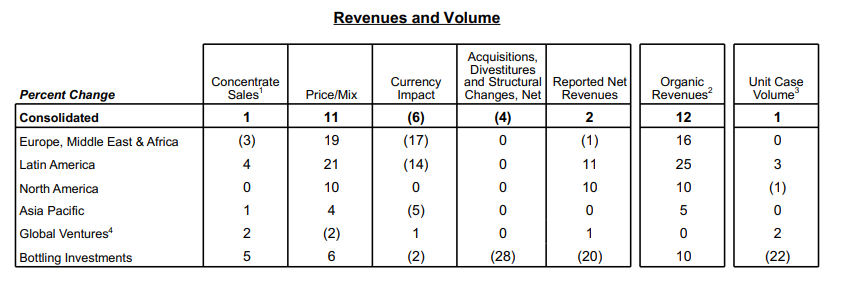

三季度净营收同比下降1%至119亿美元,略高于预期116亿美元;有机收入(扣除收购、资产剥离和汇率影响)在当季度增长了9%;

调整后每股收益0.77美元,同比下降7%,超过预期0.74美元;

归属股东净利润为28.5亿美元,同比下降8%;

营业利润率为21.2%,较去年同期的27.4%下滑6.2个百分点。

2)业绩指引:

可口可乐预计2024年有机收入的同比增速约为10%,高于之前预测的9%-10%。

维持今年可比每股收益增长5%-6%的预测。

“我们的业务在不断变化的外部环境中继续展现出韧性,”可口可乐公司董事长兼首席执行官James Quincey在财报公告中表示,“我们对今年迄今的业绩感到鼓舞,我们的系统能够管理短期挑战,同时也继续专注于长期增长机会。”

财报公布后,可口可乐盘前跌幅持续收窄,现跌0.9%。今年以来,可口可乐股价已经累计上涨逾16%。

可口可乐还将在公布四季度财报时提供完整的2025年业绩指引,但在周三公布的财报声明中,公司预计汇率将影响明年的业绩。可口可乐预计明年可比收入将遭遇低个位数的负面影响,每股收益将遭遇中等个位数的负面影响。

三季度量减价升

由于国际市场需求疲软,可口可乐三季度单位箱销量同比下降1%。

可口可乐在欧洲、中东和非洲以及亚太地区的单位箱销量均下降了2%。与此同时,北美市场单位箱销量基本持平,水、运动、咖啡和茶产品的销售萎缩,但苏打水、果汁、乳制品、植物饮料和气泡饮料有所增长。

分部门来看,可口可乐雪碧等气泡水和苏打水的销量在本季度均持平;而果汁、乳制品和植物饮料部门的销量下降了3%;水、运动、咖啡和茶部门的销量下降了 4%,其中瓶装水销量下降了6%。

可口可乐表示,本季度公司产品价格上涨了10%(超过了华尔街预期的6.51%),其中约 4%的涨幅来自阿根廷等通胀严重的市场。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。