根据国际能源署(IEA)最新预测,2025年全球石油需求增长势将令人失望。全球石油供应不断扩大,可能超过需求增长,从而使OPEC+几无增产空间。

IEA预测2025年石油需求将增加100万桶/日,这是对一系列全球石油需求悲观预测的最新修正。与此同时,非OPEC石油产量预计将激增150万桶/日,远超全球需求增长。这意味着,如果OPEC不进一步减产,全球石油库存将会增加。从历史上看,库存增加是油价的看跌信号。

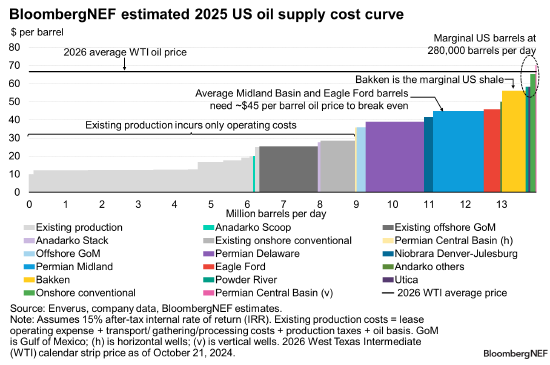

(注:假设税后内部收益率为15%。现有生产成本=租赁运营支出+运输/收集/加工成本+生产税+石油基础。GoM指墨西哥湾。(h)指水平井;(v)指垂直井。2026年WTI日历叠期价格截至2024年10月21日。)

如果油价跌破一些短周期美国边际原油的供应成本,OPEC可能维持甚至增加产量。

巴肯(Bakken)是美国边际页岩油区块,如果价格下跌,该区块比其他页岩油更易受到影响。机构的美国盈亏平衡计算估计,巴肯需要56美元/桶的油价才能盈利。如果油价长期低于56美元,巴肯生产商——如Chord Energy Corp.和Continental Resources Inc.——可能开始削减新的产量,而随着巴肯区块开始自然枯竭,全球石油市场最终将失去相当大一部分供应。

然而,OPEC是否愿意填补美国页岩油行业萎缩留下的缺口,这一点仍有疑问。虽然这个石油卡特尔拥有可用的产能,但它可能并不愿意在这些价格水平下增产。此外,如果价格攀升,美国页岩油生产商可能决定再次增产。

美国页岩油具有竞争力的短周期性让OPEC陷入两难境地:要么增产并接受较低的油价,要么放弃市场份额以支撑油价。对OPEC而言,最佳情景是看到全球石油需求加速增长,超过供应增长,从而产生对更多OPEC石油的实际需求。