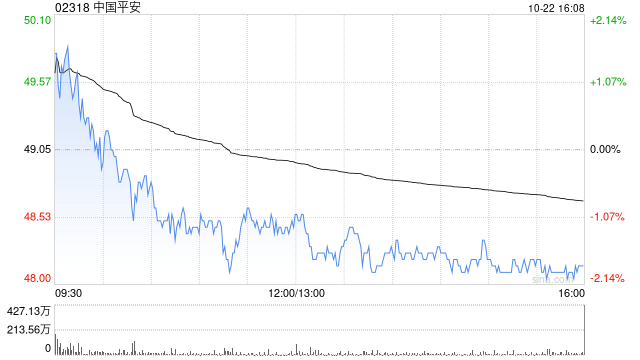

大华继显发布研报称,维持中国平安(02318) “买入”评级,目标价由64港元上调至69港元。该行表示,中国平安的股价环比增长30%,强劲的盈利反弹可能支持估值进一步复苏。

大华继显称,公司第三季表现强劲,税后经营溢利同比增长22%,主要受惠于寿险和产险/意外险业务的良好表现。集团今年第三季的新业务价值增长1.1倍,主要是受到寿险保费增长和利润率扩张的支持。

大华继显发布研报称,维持中国平安(02318) “买入”评级,目标价由64港元上调至69港元。该行表示,中国平安的股价环比增长30%,强劲的盈利反弹可能支持估值进一步复苏。

大华继显称,公司第三季表现强劲,税后经营溢利同比增长22%,主要受惠于寿险和产险/意外险业务的良好表现。集团今年第三季的新业务价值增长1.1倍,主要是受到寿险保费增长和利润率扩张的支持。