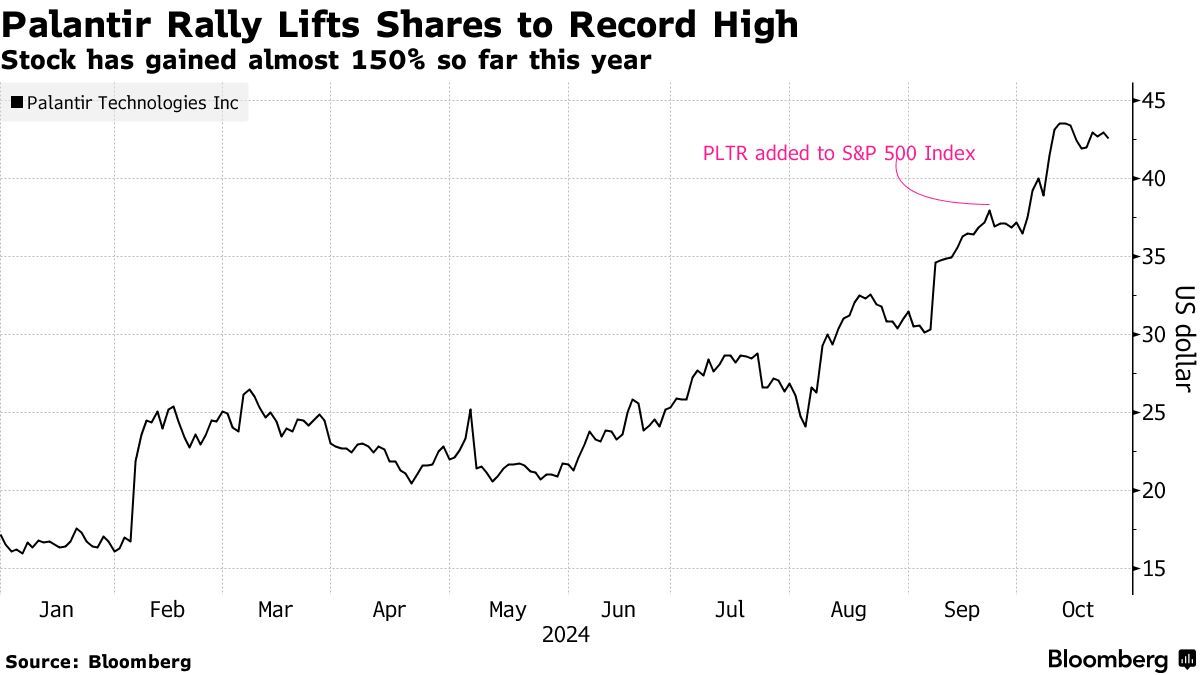

为企业和政府提供数据分析工具的Palantir(PLTR.US)股价今年迄今大涨近150%,这得益于该公司在9月被纳入标普500指数、以及其在利用人工智能方面的成功。

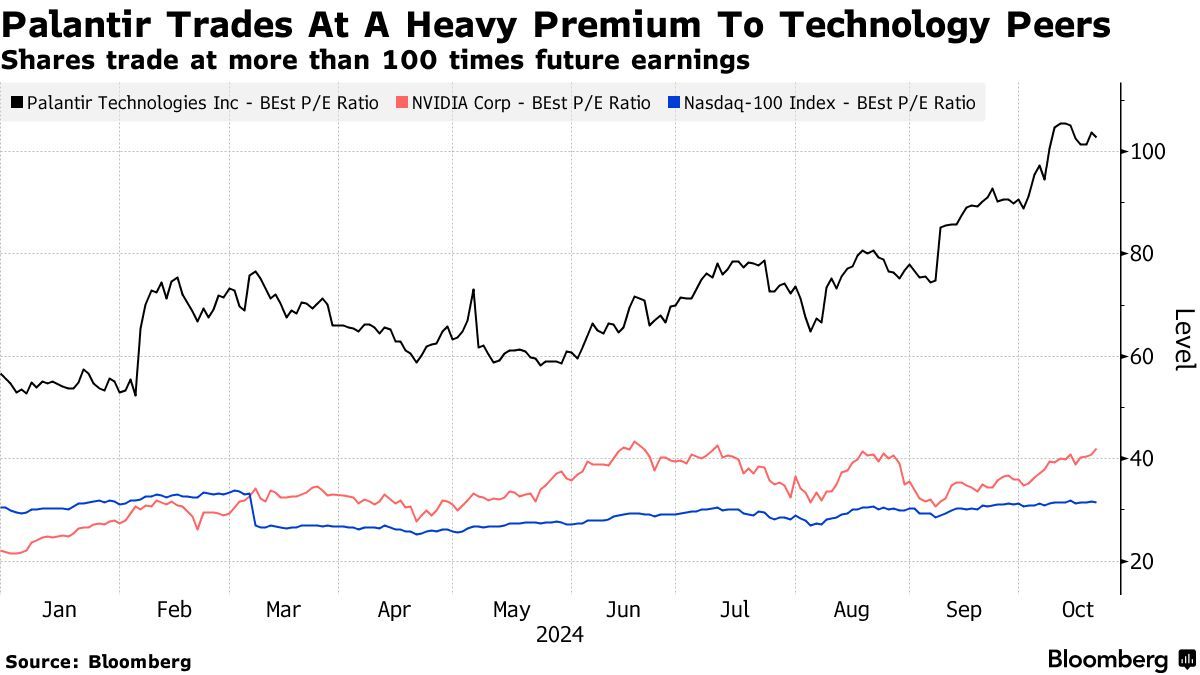

不过,华尔街分析师并不认为Palantir股价的强劲势头将持续下去。分析师们对该股的平均目标价意味着该股未来12个月有超过30%的下跌空间。分析师们的谨慎主要源自Palantir的高估值,该股的预期市盈率超过100倍,较其他人工智能公司有很大溢价。相比之下,“AI霸主”英伟达(NVDA.US)的预期市盈率约为37倍,同样受益于人工智能相关利好的软件公司甲骨文(ORCL.US)的预期市盈率仅为26倍。

以Brian Gesuale为首的Raymond James分析师在最近的一份报告中表示,Palantir的股票“需要巩固过去几年的巨大涨幅”。分析师下调了对Palantir的评级,并补充称,股价上涨意味着Palantir在下个月公布业绩时“没有犯错的余地”。

华尔街分析师对Palantir的前景普遍悲观。在Bloomberg追踪的21位分析师中,只有4位建议买入该股,其余10位给出“持有”评级、7位给出“卖出”评级。

一些Palantir的投资者也认为,该股在大幅上涨后可能会出现波动。Equity Armor Investments LLC的投资组合经理Joe Tigay表示:“Palantir涨得太快了,估值如此之高,可能会因为坏消息而下跌。”

Palantir在8月初公布的2024年第二季度业绩显示,营收同比增长27%至6.78亿美元,好于市场预期的6.528亿美元;净利润同比增长20%至1.34亿美元,大幅超过市场预期的8280万美元;调整后的息税折旧摊销前利润(EBITDA)则高达2.62亿美元,同比大幅增长39%。第二季度业绩显示出,在Palantir基于全新的生成式AI技术所打造出的“Palantir人工智能平台”大力推动之下,该公司持续扩大其商业与政府业务规模。

更令投资者兴奋的是,Palantir将其2024年的总营收指引区间上调至27.4亿美元至27.5亿美元之间,而分析师普遍预期为27亿美元附近;该公司还将今年调整后营业利润指引区间大幅度上调至9.66亿美元至9.74亿美元,而分析师普遍预期在8.83亿美元附近。

Palantir将于11月公布2024年第三季度业绩。分析师目前预计,该公司Q3营收将同比增长26%至7.02亿美元。此外,投资者也将关注该公司新客户的最新情况。Joe Tigay表示:“我更关心的是该公司的客户总数。”他补充称,在短期内,对Palantir来说,增加客户比盈利更重要。

Palantir在2023年重磅推出Palantir人工智能平台(AIP)受到广泛关注,并已被全球超100个组织大规模使用,包括医疗保健和汽车行业。今年,Palantir的人工智能工具吸引力包括哥伦比亚广播公司、通用磨坊和Aramark Services在内的新客户。该公司还继续赢得美国及其盟友政府机构的大合同,而政府收入占该公司总营收的大部分。

Wealth Consulting Group首席投资官Jim Worden表示,虽然Palantir的股价在业绩公布后可能会出现波动,但这并不一定是坏事,而且可能意味着该股有更多的上行空间。Jim Worden认为,Palantir与政府机构的业务往来提供了一个“锚”。他表示,Palantir拥有“先发优势,政府合同是具有粘性的,转换成本很高”。

ClearBridge Investments LLC董事兼高级研究分析师Hilary Frisch指出,Palantir需要在吸引更多客户方面取得切实进展。分析师补充称,Palantir近期的上涨可能是由散户投资者、而不是机构投资者推动的,而该股最近被纳入标普500指数可能引发了一些波动,这意味着该公司将被纳入主要投资者持有的指数跟踪基金。分析师表示,在被纳入主要指数后,公司往往需要花一些时间增长至与其估值匹配的水平。