来源:国元期货研究

烧碱:

我们认为目前烧碱盘面较现货深贴水,下游氧化铝表现偏强,因此在10月底前烧碱走势将维持偏强。但步入11月后,由于前期检修企业逐渐复产,烧碱产量将重新提升,而氧化铝企业生产线检修、调试等因素或仍将限制氧化铝产能释放,因此尽管后续氧化铝行情可能延续偏强,但对烧碱原料的需求或将有所下滑,烧碱基本面压力或将逐步显现,届时行情或将承压。

关注点:烧碱复产计划,氧化铝对烧碱需求,宏观氛围

一、行情回顾

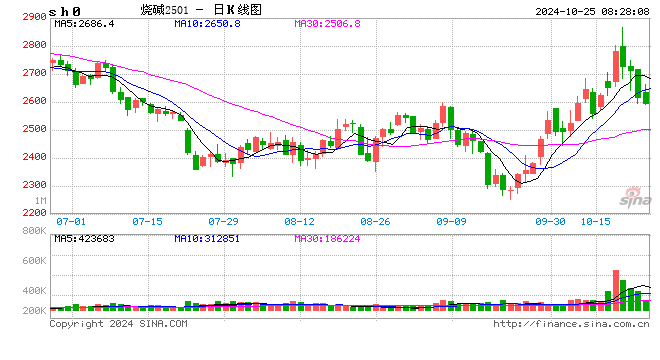

截至10月24日收盘,烧碱2501合约月线涨幅超过4%,10月,烧碱2501合约创下半年以来的新高2865元/吨后承压下滑。后期来看,短线关注2600整数关口是否能配合基本面强现实形成支撑反弹,中长线关注下方60日均线支撑有效性。

二、基本面分析

2.1

11月烧碱供应或将恢复

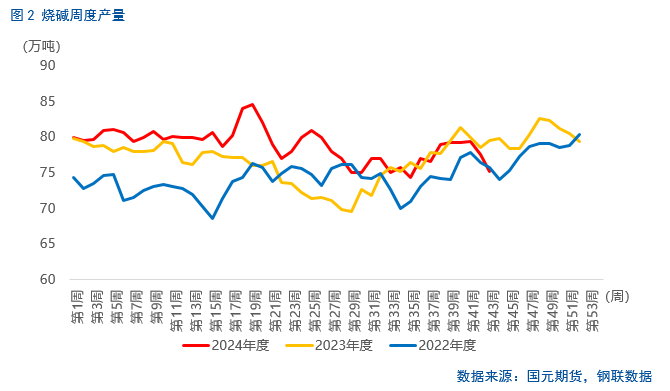

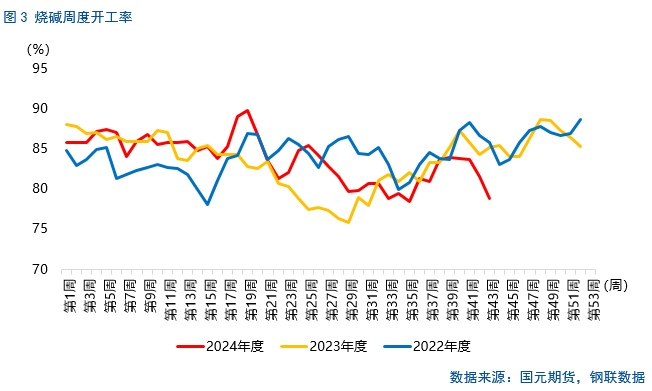

10月液碱供应下滑,各地烧碱企业检修明显增多,主要是装置故障减产及天气预警影响下的减产互现。不过自10月底开始,多数企业年度检修均结束,同时,部分前期检修或降负的装置开始恢复,因此11月烧碱供应有上升预期。截至10月24日,中国20万吨及以上烧碱样本企业产能平均利用率为78.9%,比9月30日下减少了5.1个百分点;烧碱周产量在75.2万吨,环比9月底下滑了4.1万吨,环比下滑5.17%,烧碱周产量已经达到近三年同期低点。

此外,原盐价格维持高位,目前在340元/吨左右,而9月初原盐价格仅为315元/吨,因此成本端对烧碱价格存在少许支撑。

2.2

氧化铝供应释放仍存扰动

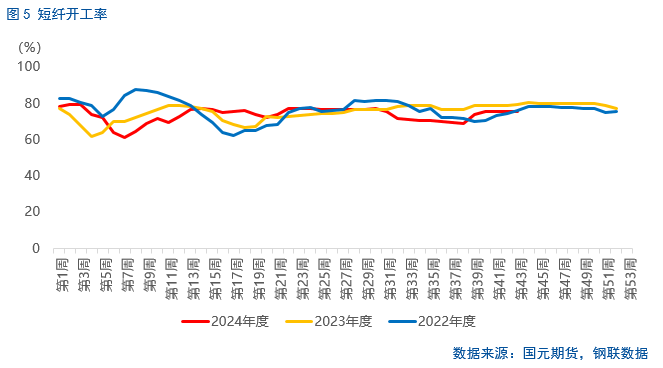

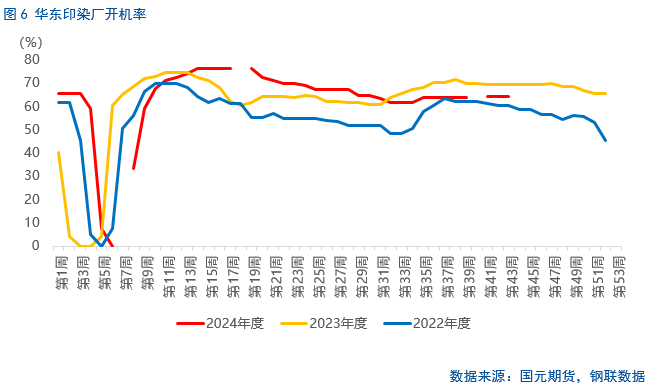

10月,烧碱的最大下游氧化铝表现偏强,开工维持高位,对上游烧碱采购意愿及价格双双提高;不过需要注意,非铝需求表现略有提升,但幅度相对较小,因此对烧碱高价接受能力较弱。步入11月,受制于天气预警以及海外矿石发运受阻问题,氧化铝市场整体供应恢复速度有限,对烧碱的需求有限;非铝需求在“银十“过后,后续或难有亮点表现,因此11月烧碱实际需求或从本月的修复转为下滑。截止至10月24日,冶金级氧化铝周产量达到168.2万吨,比9月底上涨2.50%;氧化铝中国汇总价格在4927元/吨,相较9月30日大幅上涨了15.96%;非铝方面,黏胶短纤开工率达到88.02%,比9月底增加了1.91个百分点;印染厂开机率在64.44%,比比9月底增加了0.76个百分点。

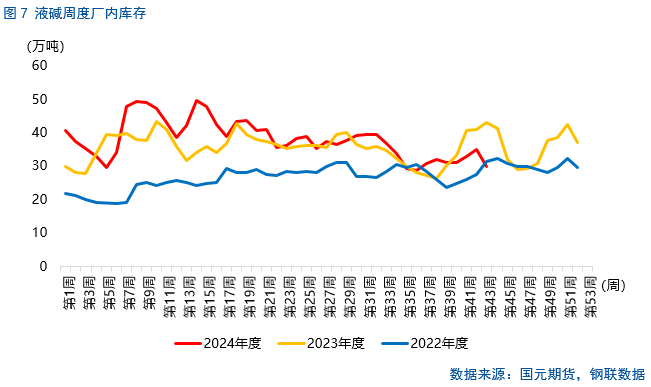

液碱厂内库存降至近三年同期低位。截至10月24日,液碱样本企业厂内库存在30万吨,环比下滑3.33%,但同比大幅下滑43.33%,达到近三年同期低点。

2.3

成本原盐价格维持高位

此外,原盐价格维持高位,目前在340元/吨左右,而9月初原盐价格仅为315元/吨,因此成本端对烧碱价格存在少许支撑。

三、后市展望

我们认为目前烧碱盘面较现货深贴水,下游氧化铝表现偏强,因此在10月底前烧碱走势将维持偏强。但步入11月后,由于前期检修企业逐渐复产,烧碱产量将重新提升,而氧化铝企业生产线检修、调试等因素或仍将限制氧化铝产能释放,因此尽管后续氧化铝行情可能延续偏强,但对烧碱原料的需求或将有所下滑,烧碱基本面压力或将逐步显现,届时行情或将承压。

关注点:烧碱复产计划,氧化铝对烧碱需求,宏观氛围

写作日期:2024年10月24日

作者:

张霄

期货从业资格号:F3010320

投资咨询资格号:Z0012288

张淼

助理分析师

期货从业资格号:F03118893