转自:期货日报

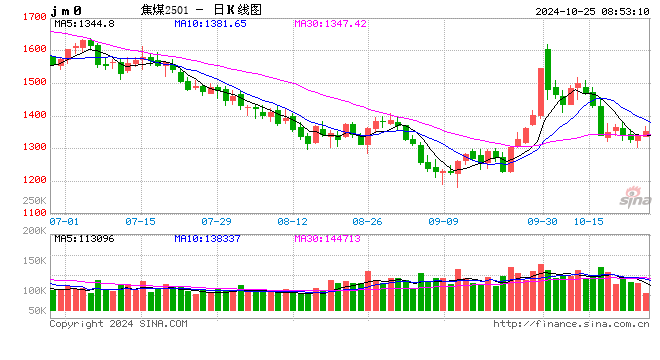

焦炭期现价格在10月8日创阶段性新高后再度回落,近期钢焦博弈加剧,第一轮焦炭提降已全面落地。值得注意的是,周四下午黑色板块出现普涨。

回顾前期焦炭的上涨过程,焦炭现货自9 月初开始第一轮提涨,后经历六轮提涨,第七轮提涨未落地。前期由于钢材价格回升,钢厂利润恢复,高炉开工率明显抬升,铁水日均产量自9月初的220万吨增升至目前的233万吨,在库存偏低情况下,钢厂对焦炭有补库需求,双节期间焦炭现货不断提涨。在六轮提涨后,钢厂对连续上涨的焦炭价格有所抵触,且随着需求季节性回落,焦炭库存尚可,补库需求减弱。供应方面,随着焦炭价格上涨,焦化利润恢复,焦炭开工率上升,继续提涨动力不足。本周焦炭迎来第一轮提降。

焦炭当前的供需情况如何?对此,东证期货黑色研究员王心彤认为,焦炭目前开工率由需求决定。随着四季度铁水产量下滑,焦化厂开工率也有所下降,但就基本面结构来看,焦煤库存偏低。利润方面,焦炭现货价格经过六轮提涨后,焦化利润恢复,但利润维持低位。后期来看,在下游需求出现明显改善前,焦化厂或维持低利润状态。

中辉期货焦炭研究员杜鹏告诉期货日报记者,当前焦炭明显处于过剩的状态。主导螺纹钢和焦炭供应的不再是供需,而是利润。9月中旬螺纹钢价向下跌穿3000元/吨,吨钢亏损200~300元,钢厂盈利率不足5%,全行业呈现亏损状态,钢厂主动把铁水日均产量压缩至220万吨附近。焦炭也难以“独善其身”,全国吨焦平均亏损120元,部分区域吨焦亏损超过200元,焦炭产量降至年内低点。随着旺季需求复苏,钢材价格在触底后缓慢恢复,利润也由亏转盈,焦企开启提涨征途,甚至出现假期内提涨落地的现象,短短一个月,焦炭涨价落地六轮,累计涨幅达300元/吨。

记者了解到,对本次焦炭的提降,焦化行业相关单位召开市场分析会,山西、河北、内蒙古、河南、江苏、山东、陕西、江西、贵州等地的主要焦化企业参加了会议。与会人员表示,近期焦炭供需关系依然偏紧,煤炭价格居高不下,各区域仍有大幅亏损现象。目前铁水日均产量持续回升至234万吨,后期仍有上涨空间,钢材利润平均在50~300元/吨。鉴于当前市场状况,焦炭尚不具备降价条件,而个别钢企也未曾与焦炭和钢铁同行客户沟通市场情况,单方面提出焦炭降价的要求。同时,由于焦化企业煤炭库存均在高位,钢厂贸然对焦炭提出降价,使焦化行业面临较大的经营风险,此举极大影响了焦化行业的正常经营。

与会知情人士透露,钢厂提降后,本次会议达成以下共识:亏损企业继续加大限产至50%;为了维持上下游稳定的供需关系,决定于10月29日起湿熄焦下调50元/吨、干熄焦下调55元/吨;降低煤炭库存,减少或停止对高价煤的采购;对一边驻厂催货,一边提出降价的不良钢厂停止发货,构建焦钢协同共赢局面。

“焦炭第一轮提降全面落地,一方面,目前吨焦利润有50多元,部分区域吨焦利润高达100多元,形成一致性减产的可能性较小,降价对供给影响较小;另一方面,近期螺纹钢价格下降300元/吨左右,大幅吞噬钢厂的利润,钢厂被动向上游转移成本。”杜鹏说。

“近两年以来,随着钢厂利润的下滑,钢厂对原料库存始终保持谨慎态度,维持低库存结构,可用天数也一直维持低位。虽然近期政策端有所发力,但实际需求短期或难有明显改善,下游仍以按需补库为主,维持低库存策略。”王心彤说。

对于焦炭的后市,杜鹏认为,随着天气转冷,北方施工逐渐停止,建材需求或将进一步减少,焦化行业在缺乏“话语权”的状况下,焦价或将下行。

“短期来看,供应方面,随着焦化利润恢复,焦炭开工率尚可。需求方面,铁水产量接近顶部,需求预期走弱,基本面偏弱。但由于宏观方面政策支持,市场端情绪转向积极,目前焦炭价格下跌程度不会很深,后期关注政策变化。”王心彤说。