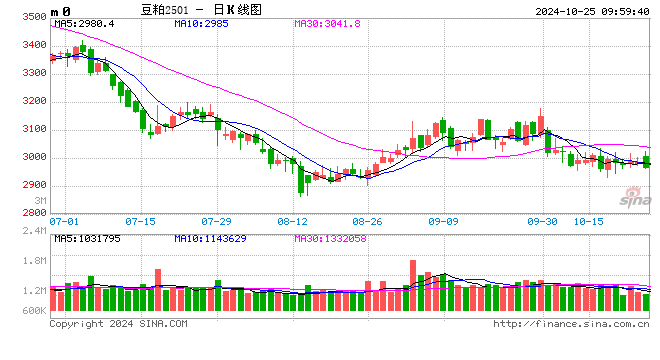

蛋白粕:

周四,CBOT大豆收低,供应压力盖过了强劲出口销售数据带来的支撑,且南美作物迎来有利降雨。出口数据显示,截至10月17日,美豆净销售215.17万吨,较之前一周增加26%,较四周均值增加47%,处于市场预估的120-240万吨的上沿。民间向未知地销售19.8万吨大豆。气象预报显示,阿根廷中心种植区域将迎来有利降雨,且降雨有望持续到11月份。国内方面,蛋白粕偏强震荡,走势弱于油脂。周度数据显示,蛋白粕库存较为充裕,因需求仍偏疲软。美豆底部确认,等待大选结果。国内豆粕预计延续偏强震荡走高。操作上,少量多单参与。

油脂:

周四,BMD棕榈油上涨,跟随周边强势。产量下滑预期,以及库存下降的预期均支撑价格走高。高频数据显示,马棕油10月1-20日产量环比下滑,考虑出口增加,10月库存或下降。CBOT豆油期价上涨,跟随周边走高。国内方面,三大油脂继续上涨,棕榈油、豆油均创阶段性新高。马棕油强势上涨带到了国内棕榈油跟涨。加拿大对中国钢铁和铝产品征收25%关税正式生效,带动国内菜系上涨情绪再度点燃,菜油偏强运行。豆油在美豆企稳、国内现货成交放量、周边油脂上涨等支撑下,价格跟随运行。目前油脂产地累库不佳,国内油脂去库,供给是目前行情的主驱动,期货带动现货上涨。策略上,买油卖粕继续持有。

生猪:

周四,生猪期价延续震荡表现。本周,生猪近月合约反弹,远期合约跟随调整,期货市场呈现近强远弱表现。周四,河南生猪市场出栏均价为17.27元/公斤,较昨日降0.11元/公斤。当地大场120-135公斤良种猪主流出栏价格17.20-17.40元/公斤,中小场120-135公斤良种标猪主流价格17.00-17.40元/公斤;150-160公斤大猪主流出栏价格17.80-18.00元/公斤。下游屠宰企业社会场良种标猪主流收购价格17.20元/公斤左右,均重120-130公斤。养殖端抗价出猪,屠宰企业被动提价收购。但是,终端需求跟进有限,产品订单走货放缓,四季度旺季来临前,供大于需的压力继续影响市场。技术上,生猪现货报价持续疲软,生猪期价上行承压。生猪远期合约表现疲软,猪价延续上行承压的预判。

鸡蛋:

周四,鸡蛋主力2501合约震荡调整,日收跌1.2%,报收3550元/500千克。现货价格维持稳定,卓创数据显示,昨日全国鸡蛋价格4.8元/斤,环比持平,其中,宁津粉壳蛋4.65元/斤,黑山市场褐壳蛋4.6元/斤,环比持平;销区中,浦西褐壳蛋4.98元/斤,广州市场褐壳蛋4.9元/斤,环比持平。产蛋蛋价稳定,供应正常,销区货源充足,下游需求较前期有所减弱,鸡蛋现货价格总体稳定。中长期来看,供给增加预期不变,建议前期空单谨慎持有,前期在终端需求提振作用下,鸡蛋现货价格延续走强,近期需求有所放缓,蛋价继续上涨受阻,但仍需警惕反弹风险,考虑买入期权进行保护,后市持续关注需求端变化,以及现货价格对期货盘面的影响。

玉米:

周四,玉米受周边商品上涨带动,期价上行。周二夜盘,玉米、淀粉期价上涨,周三、周四涨幅扩大,玉米期价反弹刺激现货市场情绪转暖,低价收购难度增加。目前,东北玉米价格偏弱运行,产区新粮继续增加,吉林地区小范围上量,成交价格偏低,下游及贸易商进货量少,购销略显僵持,30水收购价参考0.79-0.8元/吨,辽宁地区随新粮大量上市,市场价格进一步下跌。深加工企业维持压价收购,部分继续下调价格。华北地区玉米价格延续上涨的趋势。山东深加工企业门前到货量持续维持低位,玉米收购价格上涨10-40元/吨。目前基层购销活跃度不高,市场供应偏紧。从下游来看,深加工开工情况尚可,需求保持稳定。短期维持供需相对紧张的局面。销区玉米市场偏强运行。受期货及北港价格上涨等因素影响,港口贸易企业报价信心增强,报价上涨,询价明显增多。长江沿线报价同样随之上涨,挺价情绪较强。内陆地区保持稳定,饲料企业采购心态谨慎。技术上,在东北新粮集中上市期,玉米期价领涨、现货报价跟涨,玉米主力合约短期关注2250元/吨整数关口的价格压力,短多警惕期价调整。套利方面,继续关注米粉价差扩大交易。