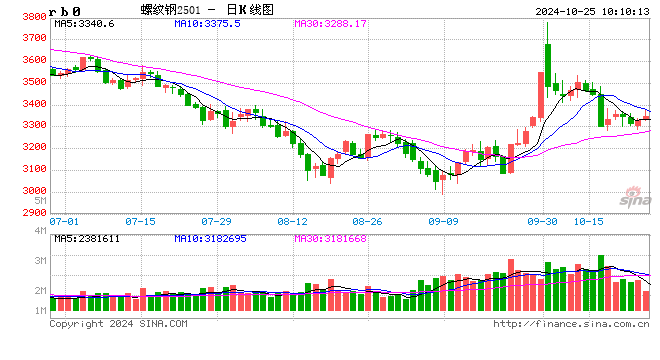

螺纹钢:

昨日螺纹盘面窄幅整理,截止日盘螺纹2501合约收盘价格为3330元/吨,较上一交易日收盘价格上涨14元/吨,涨幅为0.42%,持仓减少0.53万手。现货价格小幅下跌,成交小幅回升,唐山地区迁安普方坯价格下跌10元/吨至3060元/吨,杭州市场中天螺纹价格下跌10元/吨至3390元/吨,全国建材成交量11.85万吨。据我的钢铁数据,本周螺纹产量环比增加7.08万吨至251.15万吨,同比减少9.62万吨;社库环比减少4.27万吨至278.74万吨,同比减少148.35万吨;厂库环比增加11.92万吨至155.99万吨,同比减少30.84万吨。本周螺纹表需环比回落14.34万吨至243.5万吨,同比减少52.57万吨。螺纹周产量连续第九周回升,库存由降转增,表需明显回落,数据表现偏弱。近日宏观政策宽松预期有所减弱,产业面产量回升幅度较大,库存早于往年同期出现累积,市场供需压力加大。预计短期螺纹盘面弱势整理运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格小幅反弹,收于755元/吨,较前一个交易日收盘价上涨7元/吨,涨幅为1.21%,持仓减少0.8万手。港口现货价格小幅上涨,成交回升,日照港PB粉价格上涨8元/吨至748元/吨,超特粉价格上涨5元/吨至640元/吨,全国主港铁矿累计成交103.3万吨,环比回升24.66%。本周114家钢厂进口烧结粉总库存2599.16万吨,环比上期增65.68万吨。钢厂不含税平均铁水成本2586元/吨,降1元/吨。247家钢铁日均铁水产量235.69万吨,环比增加1.33万吨,同比下降7.04万吨。近期铁矿发运、到港处于高位,铁水产量持续回升,铁矿供需均处于较高水平。预计短期铁矿石盘面或将呈现震荡整理走势。

焦煤:

昨日焦煤盘面小幅上涨,截止日盘焦煤2501合约收盘价为1337元/吨,较上一个交易日收盘价上涨8.5元/吨,涨幅0.64%,持仓量增加5067手。现货方面,吕梁地区主焦煤(A11、S0.6、G88)下调157元至出厂价1593元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤1165元/吨跌5;蒙3#精煤1365元/吨持平,成交相对比较清淡。供应方面,煤矿多数保持正常生产,供应端目前仍旧维持宽松,终端价格回落,下游采购积极性走弱,部分煤矿的现货成交困难,线上竞拍流拍率有所上升。需求端,焦炭第一轮提降落地后焦化企业部分亏损,对于焦煤的采购有所推迟,多使用现有原料库存为主,钢材价格走低向上挤压产业链利润,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面小幅上涨,截止日盘焦炭2501合约收盘价1961元/吨,较上一个交易日收盘价上涨5元/吨,涨幅0.26%,持仓量增加178手。现货方面,港口焦炭现货市场报价小幅下跌,日照港准一级冶金焦现货价格1760元/吨,较上期下跌10元/吨。供应端,焦炭第一轮提降落地后,焦化企业生产利润到了盈亏平衡附近位置,部分生产企业前期采购的高价焦煤生产亏损,焦化企业目前开工基本稳定。需求端,钢厂的铁水产量尚可,对于焦炭现货的现实需求有支撑,但是钢材价格连续走低挤压了钢厂利润,焦炭的估值空间受到压制,预计短期焦炭盘面震荡偏弱运行。

硅铁:

周四,硅铁主力合约震荡走弱,报收6292元/吨,环比下降0.69%。72号硅铁汇总价格约为6000-6150元/吨,多数地区较前一日下调50元/吨。近期黑色板块维持震荡略偏弱走势,昨日振幅相对较小,硅铁跌幅略大于锰硅。数据端来看,截止上周硅铁供需同样呈环比双增态势,本周硅铁开机负荷仍然偏高,需求端已经逐渐转淡,市场成交表现一般。传统“需求旺季”即将结束,市场对后市需求预期偏谨慎。库存端的压力相对有限,这点略好于锰硅。上周末兰炭价格下调之后,本周较为稳定。综合来看,短期硅铁价格缺乏上行驱动,预计短期仍将承压运行,关注宏观情绪波动。

锰硅:

周四,锰硅主力合约震荡走弱,报收6118元/吨,较前一日环比下降0.16%。6517锰硅市场价为5720-6030元/吨,广西地区较前一日下调20元/吨,云南地区小幅上调20元/吨。近期黑色板块维持震荡略偏弱走势,昨日振幅相对较小。基本面来看,近期锰硅供应端压力仍在逐渐增加,主要增量来自北方大区,部分企业停产检修结束恢复生产,南方大区开工意愿整体偏弱。需求端来看,10月钢招接近尾声,需求端的提振相对有限,钢招价格表现同样缺乏支撑。港口锰矿库存周环比下降,但仍位于近年来同期高位,半碳酸价格环比小幅下降,加蓬矿价格上调0.5元/吨度。整体来看,锰硅基本面支撑较弱,但是供需环比双增情况下,也并无较多新增利空因素影响,预计短期低位震荡为主。关注宏观情绪波动。