步入四季度,市场对A股的全面进攻情绪集中释放,伴随A股回落消化过热情绪,债市则再度呈现企稳回升态势。

一端是股市尚在反复试探中寻找主线,一端是债市韧性仍存。面对大类资产的调整反复,市场资金的风险偏好也在随之变化。此时选股还是选债,成为一个现实难题。

实际上,股债拉锯期间,往往会给我们提供更多的逢低入场的时点,更有助于择机打造资产配置的“底仓”。还是那句半玩笑的话:“小孩子才做选择,成熟的投资者全都要。”

底仓,也就是我们在构建投资组合时作为基础或核心持有的资产部分,一般而言,底仓资产应该具有较低的风险和波动性,可以提供相对稳健的收益,在市场波动时表现相对稳定,在市场表现良好时提供一定的收益增长。

因此,底仓选择,“稳”为上策。“固收增强”基金作为专业化资产配置的成品,或许就适合作为底仓优选。本文将从资产配置原理出发,探讨当前阶段的基金产品配置。

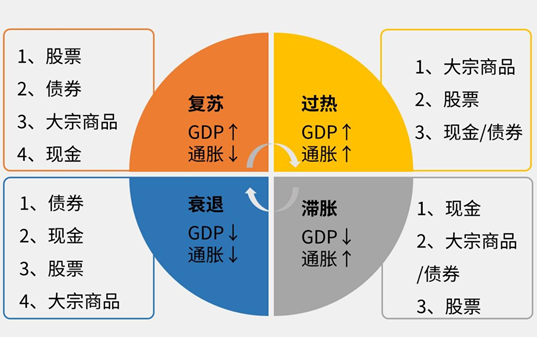

美林时钟:最简单的股债跷跷板效应

美林时钟是比较经典的资产配置理论,从宏观经济周期视角来判断大类资产的选择。根据该理论,经济复苏时期出现通货膨胀,利率上升导致股强债弱;而经济衰退期,通胀水平下降,利率中枢提升导致股弱债强,这就是我们熟知的“股债跷跷板”效应。

值得关注的是,理论与实际并不完全贴合。在真实市场环境中,“股债跷跷板”格局虽然较为常见,但由于非理智行为、外部政策、内生周期、全球联动等因素的影响,股债“双牛”或“双熊”格局也时而出现。

复盘来看,在2006-2007年股票牛市中,股债跷跷板效应最为显著,债市全面承压;在2014-2015年股票牛市中,债市表现分化,利率债受到影响不大,信用债有所调整;而在2019-2021,股债走出“双牛”格局。

一般来看,股债的牛市分别受到不同的环境条件支撑。“债牛”的基础是充裕的流动性,而“股牛”的基础是宏观经济景气度向好或者产业相对优势突出。从当前市场来看,股债分别受到不同利好因素支撑,但中期哪一方将延续强势或能否走出“双强”格局,仍然需要跟进更多实质性变化。因此,股债搭配、波动较低的“固收增强”基金或许更适合当前的市场。

“固收增强”:低波基因和弹性空间

从资产配置角度来讲,将较多固收仓位与部分权益仓位相结合来配置的策略,一般可归为“固收增强”策略。从基金分类角度,固收增强产品涵盖了一级债基、二级债基和偏债混合型产品在内的多种类型,权益仓位最高可以到50%。而更严格定义的“固收+”基金,则是纯债仓位不低于70%,转债和股票合计仓位不超过30%。

因此,固收增强策略基金的收益来源也可以拆解为两部分,即固收资产带来相对的稳健收益,以及含权资产带来的弹性收益。在固收部分,如果基金经理判断融资成本较低或对债市信心较强,可以通过债券质押方式融资购入更多债券;在权益部分,基金经理可以根据对股市的分析判断来调整仓位,管理组合风险,有望提升配置吸引力。同时,不同的基金经理在权益部分采取不同的投资策略,也会让这类基金体现出鲜明的特色。

例如,长城基金旗下的长城增强收益(A类代码:000254,C类代码:000255)、长城智盈添益(A类代码:020181,C类代码:020182)、长城集利(A类代码:018601,C类代码:018602)同为“固收增强”,投资策略就各有特点。

长城增强收益不直接从二级市场买入股票或权证,总体投资策略就是在不同的券种之间做灵活配置,“增强”的部分以转债为主。长城智盈添益的策略可概括为“量化固收+”,其权益仓位主要采用量化模型来进行选股,基于全天候资产配置理念,倾向于寻找相关度较低的不同资产来构建组合。长城集利则更多通过调整权益仓位和分散配置来控制组合回撤,所投行业、个股和风格较为均衡,力争降低组合波动。(风险提示:重点关注方向仅为基金经理当前市场观点,不代表基金未来长期必然投资方向,基金的投资范围与投资限制以基金合同载明为准。以上数据仅供示意,不构成实际投资建议,投资需谨慎。)

股债机会何处寻?

当前,股市“快牛”过后,股债各自延循脉络开拓空间。

利好股市发展的脉络:经济数据改善;各地消费政策刺激居民消费;多地地产政策作用下楼市止跌企稳;部分行业与公司定价吸引力较强;全球降息预期利好外资流入A股等。

利好债市发展的脉络:宽货币格局延续;上半年债牛消化比较充分;股票端过热情绪阶段性释放;债市对增量财政政策预期基本消化等。

长城基金认为,当前市场可能处于政策拐点向基本面拐点缓慢过渡的状态,其震荡幅度和轮动速度或持续比较大。短期内,基本面分化和政策刺激分化或带来结构性配置机会;中期看,市场可能在高位震荡,行业轮动速度可能上升,可关注基本面分化和低位补涨的机会。当前可关注三大主线。一是政策线,非银金融等板块是市场关注度较高的政策风向标,如果后续仍有进一步的政策刺激出台,可适当关注;二是科技线,电子、电新、通信等板块的三季报有望超预期,且当前流动性较为宽松,短期内有结构性机会,但需要警惕短期超涨的可能;三是资源线,一方面,在货币政策和财政政策的合力下,通胀上行的概率较大,资源品行业受益明显,另一方面,前期资源行业的涨幅较小,且历次市场二次冲高的过程中,周期行业往往表现较好。

对于债市而言,长城基金认为,中期来看,近期释放的一揽子稳经济政策对市场预期和基本面的影响都处在从量变到质变的过程当中,未来转债的结构性机会或值得重点把握。此外,此前财政部发布会对化债高度重视并提出积极有力的举措,推动市场对城投债的稳健性、稀缺性认可度有所提高,当前背景下,可关注风险相对可控、利差保护较高的城投债的配置机会。

风险提示:

基金投资有风险,投资者购买本基金前,请仔细阅读本基金《基金合同》、《招募说明书》等法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证,基金的过往业绩及其净值高低并不预示其未来业绩表现。本资料仅为宣传用品,不作为任何法律文件,任何资讯均以最新版本为准。本产品由长城基金发行和管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。