又一家保险公司股权摆上拍卖台。今日,蓝鲸新闻记者注意到,阿里司法拍卖平台上披露一则拍卖信息:山东省济宁市中级人民法院将于2024年11月21日10时至22日10时对渤海人寿保险股份有限公司(下称“渤海人寿”)0.62%股权及孳息进行第一次拍卖,起拍价4280.528万元。

公告同时披露了渤海人寿的评估报告,以2023年9月30日为评估基准日,按照市场法评估,山东如意科技集团有限公司(下称“山东如意科技”)持有的渤海人寿0.62%股权及孳息评估值为5350.66万元。由此来看,起拍价正是根据评估价的8折确定。

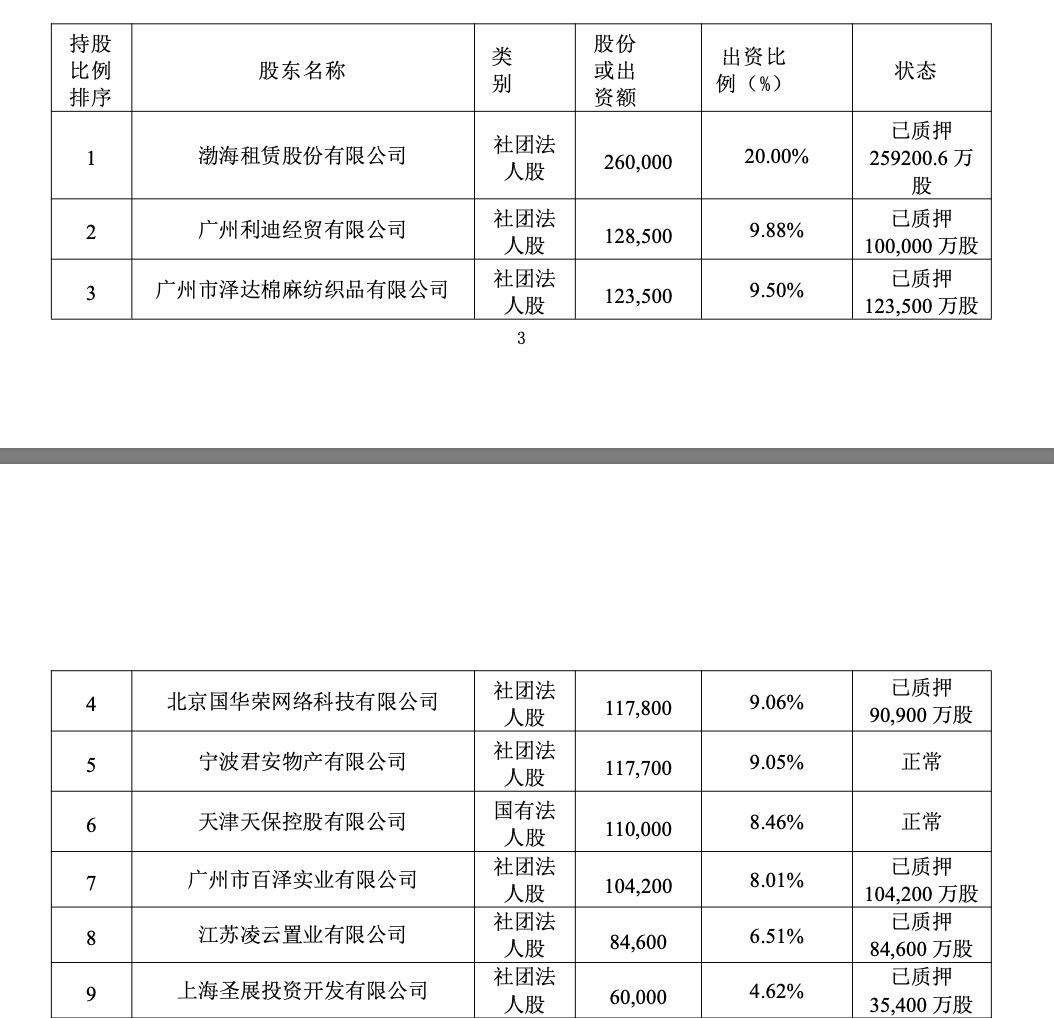

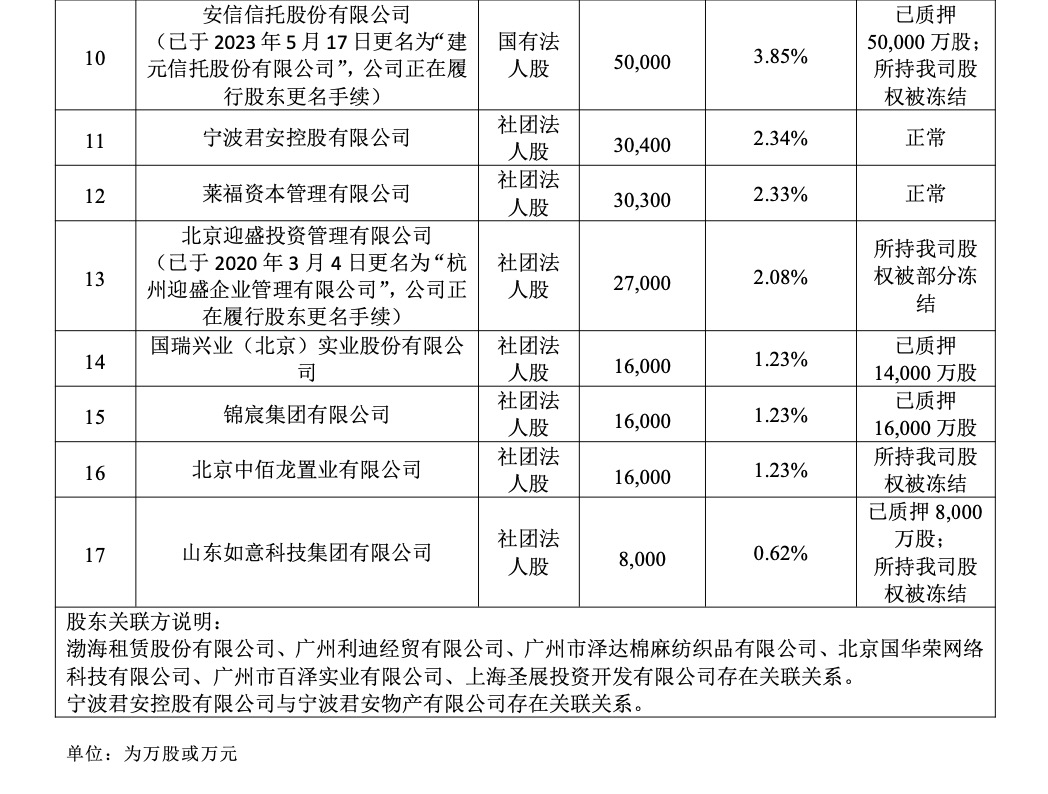

从渤海人寿最新一期偿付能力报告来看,山东如意科技为其持股比例最小的股东,0.62%为所持全部股权,该笔股权处于质押、冻结状态。

值得关注的是,渤海人寿现有的17家股东中,除此次拍卖的0.62%股权外,还有10家股东有部分或全部所持的渤海人寿股权处于质押状态。据评估报告显示,截至报告出具日,渤海人寿共有88.58亿股股权被出质,占全部股权的68%。其中第一大股东渤海租赁股份有限公司,持有渤海人寿20%股权,持股数量26亿股,其中25.92亿股已出质。

还有部分股权已被冻结,譬如,渤海人寿第10大股东安信信托(现更名为建元信托)所持5亿股股权已质押的同时被冻结,另有北京迎盛投资管理有限公司所持渤海人寿股权被部分冻结、北京中佰龙置业有限公司所持股权被冻结。

客观来看,股东将所持股权进行质押融资,提升资金流动性属于常见商业行为。业内人士分析道,但这种情况同时也存在一定的潜在风险,尤其是当一家公司股权质押率较高时,则值得关注和警惕。

对于股权拍卖等事宜,渤海人寿在接受蓝鲸新闻记者采访时表示,山东如意科技持有公司0.62%的股份,股权占比较低。股东资产冻结等相关被执行事项,将严格在“法治化、市场化”的要求下按程序稳步推进。“作为独立运营的保险法人主体,公司内部运营和业务开展保持正常,不会受到此次事件的直接影响。”

股权拍卖标的渤海人寿,成立于2014年末,是首家总部落户天津自贸区的人身险公司,公司注册资本130亿元,成立初期,渤海人寿保费收入、利润表现均有较佳表现。

但从2018年开始,渤海人寿陷入经营不佳的困局中,2018年至2023年,公司连续6年亏损,其中2023年亏损超30亿元。一度依赖银保渠道、业务“偏科”、投资端踩雷等等,给渤海人寿带来巨大的经营压力。

公司偿付能力也随之下滑,从披露的最近一期业绩(即2023年第4季度偿付能力报告)来看,渤海人寿核心偿付能力充足率为58.09%,较上季度末下降18.24个百分点,主要因为经营亏损及投资资产市值下降;综合偿付能力充足率为104.80%,较上季度末下降1.65个百分点,主要受股票、基金、债权计划等资产持仓增加等因素影响,最低资本增加幅度高于实际资本。风险综合评级也连续多个季度评为C级,主要风险来自于公司治理等方面。公司表示,正在逐步推进各项整改要求,持续改善公司风险薄弱环节。

进入2024年,渤海人寿已连续两个季度未披露偿付能力报告,外界难以从公开渠道窥见业务表现。

对于最新的经营情况,渤海人寿向蓝鲸新闻记者表示,公司正在积极推进公司控制权向天津国资转移的股权优化工作,目前总体经营情况平稳有序,治理体系正在进一步健全。

偿付能力方面,公司将不断优化资产配置的策略,并持续跟踪保险业务的结构与规模,以求充分识别、衡量、监控各项偿付能力风险;定期、不定期组织进行偿付能力压力测试,不断完善偿付能力风险的预警机制,提前做好相关防范措施的储备。适时寻找机会,采取多样化的方式补充资本。通过以上措施,来改善公司偿付能力状况。